您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:成本计量

(二)历史成本计量的优点

1.历史成本具有客观性、可靠性。

2.历史成本数据最容易取得。

3.历史成本数据具有可验证性。

4.客观经济环境未发生变化时,历史成本接近于资产购置产生负债的价值。

(三)计量属性的选择

1.取得资产或负债时,若历史成本无法取得,可以采用其他计量属性。比如说盘盈或者接受捐赠没有原始凭证时可按重置价值计量。

2.当企业资产或负债的市场现行价值与企业账面价值发生背离时,也可以采用公允价值等计量属性。

(1)资产减值,可收回金额等于未来现金流量现值与公允价值减去处置费用后的净额孰高确定

(2)金融资产与金融负债、投资性房地产等特定资产项目,为了客观地反映其市场价值,也可以对此类项目在初始计量时直接采用公允价值计量属性。

【例题34 判断题】在重置成本计量下,资产和负债按照在公平交易中,熟悉情况的双方自愿进行资产交换或者债务清偿的金额计量。( )

『正确答案』×

【例题35 单选题】企业在对会计要素进行计量时,一般应当采用( )。

A.现值

B.重置成本

C.历史成本

D.公允价值

『正确答案』C

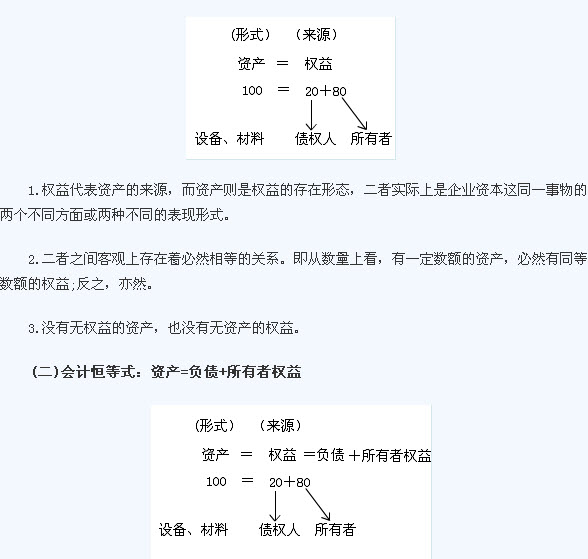

三、会计恒等式

会计等式是指反映各项会计要素之间基本关系的表达式。

(一)资产=权益

1.历史成本具有客观性、可靠性。

2.历史成本数据最容易取得。

3.历史成本数据具有可验证性。

4.客观经济环境未发生变化时,历史成本接近于资产购置产生负债的价值。

(三)计量属性的选择

1.取得资产或负债时,若历史成本无法取得,可以采用其他计量属性。比如说盘盈或者接受捐赠没有原始凭证时可按重置价值计量。

2.当企业资产或负债的市场现行价值与企业账面价值发生背离时,也可以采用公允价值等计量属性。

(1)资产减值,可收回金额等于未来现金流量现值与公允价值减去处置费用后的净额孰高确定

(2)金融资产与金融负债、投资性房地产等特定资产项目,为了客观地反映其市场价值,也可以对此类项目在初始计量时直接采用公允价值计量属性。

【例题34 判断题】在重置成本计量下,资产和负债按照在公平交易中,熟悉情况的双方自愿进行资产交换或者债务清偿的金额计量。( )

『正确答案』×

【例题35 单选题】企业在对会计要素进行计量时,一般应当采用( )。

A.现值

B.重置成本

C.历史成本

D.公允价值

『正确答案』C

三、会计恒等式

会计等式是指反映各项会计要素之间基本关系的表达式。

(一)资产=权益

闁靛棌鍋�

闁靛棌鍋�

相关文章

| 广东上半年会计从业资格考试会计基础真题及答案解析(判断题) (2011-12-12 10:42:52) |

| 江西省会计从业资格考试会计基础复习讲义(18) (2011-12-12 10:42:20) |

| 深圳《会计基础》考前名师解析预测试卷(2)单选题及答案 (2011-12-12 10:40:55) |

| 江西省会计从业资格考试会计基础复习讲义(17) (2011-12-12 10:40:37) |

| 重庆会计证基础考点题型总结:负债 (2011-12-12 10:40:30) |

| 广东上半年会计从业资格考试会计基础真题及答案解析(多选题) (2011-12-12 10:39:35) |

| 重庆会计证基础考点题型总结:资产 (2011-12-12 10:38:28) |

| 江西省会计从业资格考试会计基础复习讲义(16) (2011-12-12 10:35:42) |

| 重庆会计证基础考点题型总结:会计要素 (2011-12-12 10:34:31) |

| 江西省会计从业资格考试会计基础复习讲义(15) (2011-12-12 10:33:17) |