您现在的位置:

您现在的位置:初级会计师《经济法基础》重要考点:关税

考点:关税的纳税人(★)

【提示】关税的课税对象是进出境的货物、物品。

1. 贸易性商品的纳税人是经营进出口货物的收、发货人,包括:

(1)外贸进出口公司;

(2)工贸或农贸结合的进出口公司;

(3)其他经批准经营进出口商品的企业。

2. 物品的纳税人,包括:

(1)入境旅客随身携带的行李、物品的持有人;

(2)各种运输工具上服务人员入境时携带自用物品的持有人;

(3)馈赠物品以及其他方式入境个人物品的所有人;

(4)个人邮递物品的收件人。

考点:关税税率的种类(★)

1. 关税的税率分为进口税率和出口税率两种。

2. 进口税率又分为下列种类,进口货物适用何种关税税率是以进口货物的原产地为标准的:

(1)最惠国税率,适用于:

①原产于与我国共同适用最惠国条款的世界贸易组织成员国或地区的进口货物;

②原产于与我国签订含有相互给予最惠国待遇的双边贸易协定的国家或者地区的进口货物;

③原产于我国的进口货物。

(2)协定税率

对原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或地区的进口货物,按协定税率征收关税。

(3)特惠税率

对原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或地区的进口货物,按特惠税率征收关税。

(4)关税配额税率

关税配额是进口国限制进口货物数量的措施,把征收关税和进口配额相结合以限制进口;对于在配额内进口的货物可以适用较低的关税配额税率,对于配额之外的则适用较高税率。

(5)暂定税率

在最惠国税率的基础上,对于一些国内需要降低进口关税的货物,以及出于国际双边关系的考虑需要个别安排的进口货物,可以实行暂定税率。

(6)普通税率

①原产于未与我国共同适用最惠国条款的世界贸易组织成员国或地区,未与我国订有相互给予最惠国待遇、关税优惠条款贸易协定和特殊关税优惠条款贸易协定的国家或者地区的进口货物,适用普通税率;

②原产地不明的货物,适用普通税率。

3. 适用何时的税率

(1)进出口货物,应当按照收发货人或者他们的代理人申报进口或者出口之日实施的税率征税;

(2)进口货物到达前,经海关核准先行申报的,应当按照装载此货物的运输工具申报进境之日实施的税率征税;

(3)进出口货物的补税和退税,适用该进出口货物原申报进口或者出口之日实施的税率,但另有规定除外。

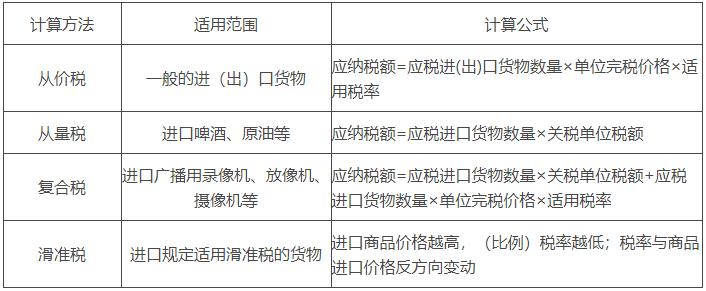

考点:关税应纳税额的计算方法(★★)

考点:关税完税价格(★★★)

1. 一般贸易项下进口货物的完税价格

(1)一般贸易项下进口的货物以海关审定的成交价格为基础的到岸价格作为完税价格。

(2)到岸价格包括:

①货价;

②货物运抵我国关境内输入地点起卸前的包装费、运费、保险费和其他劳务费等费用;

③为了在境内生产、制造、使用或出版、发行的目的而向境外支付的与该进口货物有关的专利、商标、著作权,以及专有技术、计算机软件和资料等费用。

(3)佣金、回扣、违约罚款的处理。

①在货物成交过程中,进口人在成交价格外另支付给卖方的佣金,应计入成交价格,而向境外采购代理人支付的买方佣金则不能列入,如已包括在成交价格中应予以扣除。

②卖方付给进口人的正常回扣,应从成交价格中扣除。

③卖方违反合同规定延期交货的罚款,卖方在货价中冲减时,罚款不能从成交价格中扣除。

2. 出口货物的完税价格

出口货物应当以海关审定的货物售予境外的离岸价格,扣除出口关税后作为完税价格。计算公式为:

出口货物完税价格=离岸价格÷(1+出口税率)

考点:关税的税收优惠(★★)

1. 经海关审查无误后可以免税的情形(法定性减免税)

(1)一票货物关税税额、进口环节增值税或者消费税税额在人民币50元以下的;

(2)无商业价值的广告品及货样;

(3)国际组织、外国政府无偿赠送的物资;

(4)进出境运输工具装载的途中必需的燃料、物料和饮食用品;

(5)因故退还的中国出口货物,可以免征进口关税,但已征收的出口关税不予退还;

(6)因故退还的境外进口货物,可以免征出口关税,但已征收的进口关税不予退还。

2. 酌情减免税的情形

(1)在境外运输途中或者在起卸时,遭受到损坏或者损失的;

(2)起卸后海关放行前,因不可抗力遭受损坏或者损失的;

(3)海关查验时已经破漏、损坏或者腐烂,经证明不是保管不慎造成的。

考点:关税的征收管理(★)

(一)关税的征收时间

关税是在货物实际进出境时,即在纳税人按进出口货物通关规定向海关申报后、海关放行前一次性缴纳。

(二)税款的退还、补征与追征

1. 税款的退还

(1)适用情形

①由于海关误征,多缴纳税款的;

②海关核准免验的进口货物在完税后,发现有短卸情况,经海关审查认可的;

③已征出口关税的货物,因故未装运出口申报退关,经海关查验属实的。

(2)纳税人可以从缴纳税款之日起的1年内申请退税,逾期不予受理。

2. 税款的补征和追征

(1)进出口货物完税后,如发现少征或漏征税款(非因收发货人或其代理人违规),海关有权在1年内予以补征;

(2)进出口货物完税后,如因收发货人或其代理人违反规定而造成少征或漏征税款的,海关在3年内可以追缴。

(三)海关暂不予放行旅客行李物品的有关事项

旅客携运进出境的行李物品有下列情形之一的,海关暂不予放行:

1. 旅客不能当场缴纳进境物品税款的;

2. 进出境的物品属于许可证件管理的范围,但旅客不能当场提交的;

3. 进出境的物品超出自用合理数量,按规定应当办理货物报关手续或其他海关手续,其尚未办理的;

4. 对进出境物品的属性、内容存疑,需要由有关主管部门进行认定、鉴定、验核的;

5. 按规定暂不予以放行的其他行李物品。

闂侀潧妫岄崑锟�

闂侀潧妫岄崑锟�

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版