您现在的位置:

您现在的位置:注会《税法》重要知识点:完税价格与应纳税额的计算

完税价格与应纳税额的计算

一、原产地规定

原产地的确定直接影响进口关税税率的确定,产自不同国家或地区的进口货物适用不同的关税税率。

我国基本采用“全部产地生产标准”、“实质性加工标准”两种国际上通用的原产地标准。

1.全部产地生产标准是指进口货物“完全在一个国家内生产或制造”,生产国或制造国即该货物的原产国。

【核心知识点】该国船只上卸下的海洋捕捞物,以及该国船只在海上取得的其他产品。

2.实质性加工标准是适用于确定有两个或两个以上国家参与生产的产品的原产国的标准,以最后一个对货物进行经济上可以视为实质性加工的国家作为有关货物的原产国。实质性加工是指符合以下两个条件之一:

(1)加工后,进出口税则4位数税号一级的税则归类发生改变。例如,从南非购买钻石(7102),在意大利镶嵌成铂金镶钻首饰(7113),铂金镶钻首饰的原产国就是意大利。

(2)加工增值部分占新产品总值比例超过30%及以上的。例如,意大利从南非购买100万欧元钻石,简单切割后对外销售140万欧元,税号前四位7102不变,增值部分占新产品总值=40÷140×100%=28.57%,则钻石的原产国是南非。如果经意大利简单切割后对外销售150万欧元,税号前四位7102不变,增值部分占新产品总值=50÷150×100%=33.33%,则钻石的原产国是意大利。

二、关税完税价格

关税完税价格是指货物的关税计税价格。

(一)一般进口货物的完税价格(★★★)

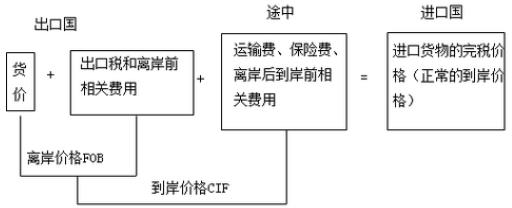

根据《海关法》规定,进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。

《海关法》规定了进口货物完税价格的确定方法:

(1)进口货物的成交价格应当符合的条件

对进口成交价格而言,交易应是真实的;价格应是确定的、完整的、公允的。进口货物完税价格所包含的因素可用下图表示:

(2)应计入完税价格的调整项目

进口货物完税价格中的货价应该是完整的,包括应由买方负担、支付的佣金、经纪费、包装费用、与货物视为一体的容器费用和其他费用等。但不包括买方向自己的采购代理人支付的购货佣金,也不包括货物进口后发生的安装、运输费用等。

【归纳】进口货物关税完税价格的构成——完整的CIF:

基本构成:货价C+至运抵口岸的运费及相关费用F+保险费I

综合考虑可能调整的应计入完税价格的项目:

(1)买方负担、支付的中介佣金、经纪费;

(2)买方负担的包装劳务费和包装材料费、与货物视为一体的容器费用;

(3)买方付出的其他相关费用;

(4)与进口货物有关的且构成进口条件的特许权使用费;

(5)卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益。

【注意】不计入完税价格的因素:

(1)购货佣金(向自己的采购代理人支付的劳务费用);

(2)货物进口后发生的建设、安装、装配、维修、技术援助费(保修费用除外);

(3)运抵境内输入地点起卸后的运输及其相关费用、保险费;

(4)进口关税、进口环节海关代征税及其他国内税;

(5)为在境内复制进口货物而支付的费用;

(6)境内外技术培训及境外考察费用;

(7)符合条件的为进口货物而融资产生的利息费用。

2.进口货物海关估价方法

对于进口货物的价格不符合成交价格条件或成交价格不能确定的,海关经了解有关情况,并且与纳税义务人进行价格磋商后,依次使用的方法包括:

(1)相同货物成交价格估价方法;

【提示】第一顺序,同时或大约同时(申报之日前后45日)、多个价格的选择(最低价格)。相同商业水平且进口数量基本一致。

(2)类似货物成交价格估价方法;

【提示】第二顺序,相同商业水平且进口数量基本一致。

(3)倒扣价格估价方法;

(4)计算价格估价方法;

生产用材料和加工费+通常利润和一般费用+I+F

【提示】倒扣价格估价方法和计算价格估价方法的适用顺序可以颠倒。

(5)合理方法。

【归纳1】上述进口货物海关估价方法依次使用,一般不能跨顺序选择,但是纳税义务人向海关提供有关资料后,可以提出申请,颠倒倒扣价格估价方法和计算价格估价方法的适用次序。

【归纳2】使用合理方法时,应以客观量化的数据资料为基础审查确定进口货物完税价格。但不得使用以下价格:

①境内生产的货物在境内的销售价格;

②可供选择的价格中较高的价格;

③货物在出口地市场的销售价格;

④以计算价格估价方法规定之外的价值或费用计算的相同或者类似货物的价格;

⑤出口到第三国或者地区的货物的销售价格;

⑥最低限价或者武断、虚构的价格。

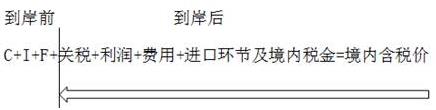

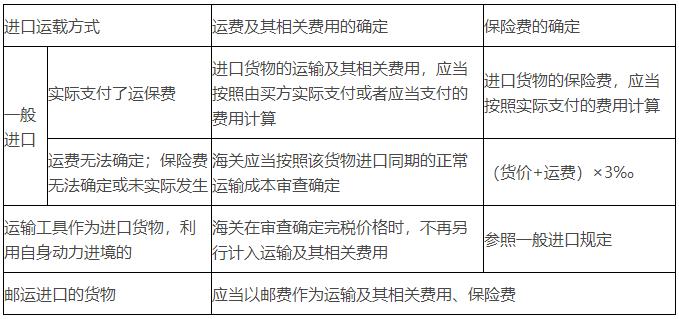

(二)进口货物完税价格中的运输及相关费用、保险费的计算(★★★)

归纳为以下图表:

【相关链接】进口货物的运输费和保险费与完税价格的确定有直接关系。

一般方式进口货物,完税价格中包括货价C、抵达口岸前的运输及相关费用F和保险费I,运输及相关费用无法确定、保险费无法确定或未实际发生的,海关应当按照该货物进口同期的正常运输成本审查确定运费,按照(货价+运费)×3‰计算保险费,将计算出的运保费计入完税价格。

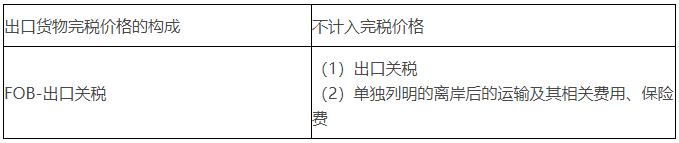

(三)出口货物的完税价格(熟悉,能力等级3)

出口货物的完税价格,由海关以该货物向境外销售的成交价格为基础审查确定,并应当包括货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费。但其中包含的出口关税税额,应当扣除。

【归纳】出口货物关税完税价格的构成:

1.同时或大约同时向同一国家或地区出口的相同货物的成交价格;

2.同时或大约同时向同一国家或地区出口的类似货物的成交价格;

3.根据境内生产相同或类似货物的成本、利润和一般费用、境内发生的运输及其相关费用、保险费计算所得的价格;

4.按照合理方法估定的价格。

三、应纳税额的计算(★★★)

关税应纳税额计算有如下公式:

(一)从价计税应纳税额

关税税额=应税进(出)口货物数量×单位完税价格×税率

(二)从量计税应纳税额

关税税额=应税进(出)口货物数量×单位货物税额

(三)复合计税应纳税额

关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率

(四)滑准税应纳税额

关税税额=应税进(出)口货物数量×单位完税价格×滑准税税率

【相关链接】关税税额的计算公式较多,按照不同计征方式适用不同公式。还要注意与进口货物在进口环节海关代征的增值税、消费税的组价公式一起记忆。

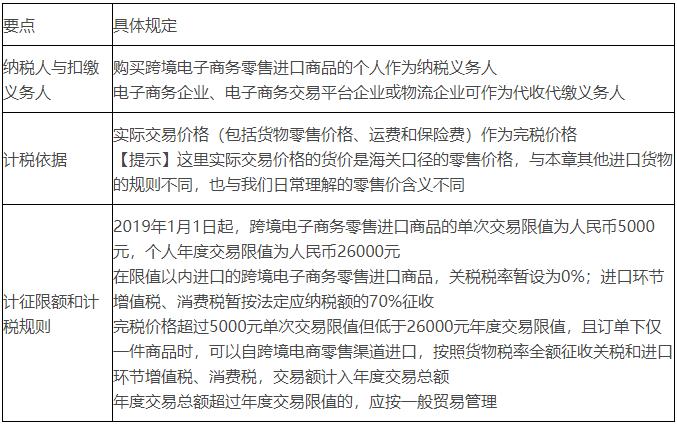

四、跨境电子商务零售进口税收政策

1.跨境电子商务零售进口税收政策适用范围

跨境电子商务零售进口税收政策适用于从其他国家或地区进口的、《跨境电子商务零售进口商品清单》范围内的以下商品:

(1)所有通过与海关联网的电子商务交易平台交易,能够实现交易、支付、物流电子信息“三单”比对的跨境电子商务零售进口商品;

(2)未通过与海关联网的电子商务交易平台交易,但快递、邮政企业能够统一提供交易、支付、物流等电子信息,并承诺承担相应法律责任进境的跨境电子商务零售进口商品。

不属于跨境电子商务零售进口的个人物品以及无法提供交易、支付、物流等电子信息的跨境电子商务零售进口商品,按现行规定执行。

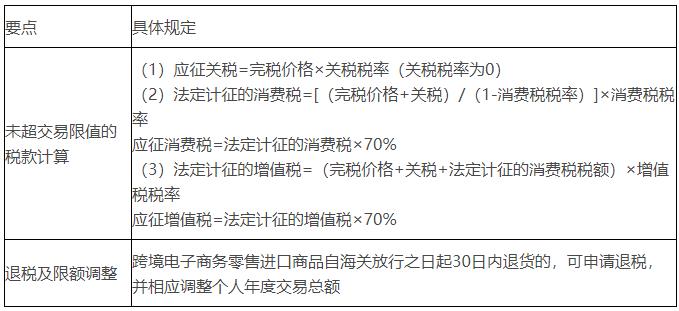

2.主要征收规定

【归纳与提示】超单次限额但未超年度总限额的,按照货物税率计税;累计年交易额超过年度交易限值的,按货物计税且管理升级。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版